2026年6月14日厦门股票配资,视觉中国向港交所递表。翻开那份长达数百页的招股书,最扎眼的不是那 7亿项 版权内容资产,不是那 13.51亿元 的高悬商誉,而是 “AI”一词被提了328次。

一家卖了二十多年图片版权的老牌公司,突然在招股书里把AI塞进每一个章节。从AI训练数据、AI内容生成、AI智能体到AI搜索,恨不得告诉全世界:我不是来卖图的,我是来卖AI数据的。

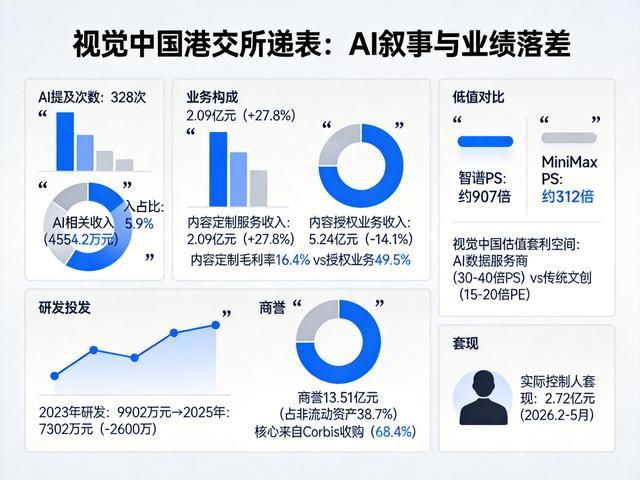

但在招股书的另一页,藏着一个更诚实的数字:2025年,包含AI训练数据服务在内的增值服务收入 4554.2万元,占比只有 5.9%。

328次提及和5.9%的营收,落差大到让人不得不问一句:这究竟是换轨转型,还是续命自救?

AI故事很性感,但账本很诚实

视觉中国讲AI故事的底气,来自它手里最值钱的东西——7亿项版权清晰的内容资产和 超过700亿个多维数据标签。 在AI时代,这确实是一座金矿。大模型训练需要海量合规数据,而视觉中国手里恰好有别人没有的版权资质。

公司已经悄悄向微软、阿里、腾讯、MiniMax等AI大厂提供训练数据服务,2025年还战略投资了港股AI明星公司 MiniMax,拿到了它上市后的公允价值变动收益 1592.1万元。

但硬币的另一面是,真正扛起增长大旗的并不是AI增值服务,而是“内容定制服务”——这个业务2025年收入 2.09亿元,同比增长 27.8%,占比已经提升至 26.9%。 招股书解释说,增长靠的是AI技术整合提升了服务效率。

这句话没毛病,但问题在于——内容定制服务的毛利率只有16.4%,而传统的内容授权业务毛利率高达 49.5%。AI没把利润做上去,反而把整体毛利率从2023年的 51.2% 一路拖到了2025年的 41.7%。

AI是核心战略,但研发投入却在收缩。2025年研发开支 7302万元,比2023年少了 2600万元,降幅超过四分之一。 嘴上说转型,手里的钱却在往回缩。

13.51亿商誉,压在新故事上的旧账

真正让资本市场捏一把汗的,是资产负债表上那块悬了很久的石头。

截至2025年底,视觉中国的商誉高达 13.51亿元,占非流动资产总值的 38.7%。这些商誉主要来自历年并购——2016年收购比尔·盖茨创办的 Corbis图库(占商誉 68.4%)、2018年收购摄影师社区 500PX、2023年收购光厂创意。

麻烦在于,这些资产如今的赚钱能力正在肉眼可见地缩水。公司最核心的内容授权业务2025年收入 5.24亿元,同比下滑 14.1%。 KA客户数量也从2023年的 776家降至 631家,两年流失了 145家。

如果核心业务继续下滑,商誉减值几乎是必然事件。一旦减值,利润表会被直接砸出一个大坑。

更让人不安的是,公司还背着一笔 5196.6万元的赎回负债——这是附属公司向第三方投资者发行附有赎回权股份留下的债务。如果IPO失败或触发其他对赌条件,公司得拿出这笔钱。而2025年经营活动现金流净额只有 9795.9万元,赎回负债占到 53%。

就在公司高调讲述AI故事的同时,实际控制人廖道训、吴玉瑞、柴继军在2026年2月至5月期间,通过集中竞价和大宗交易累计套现约 2.72亿元。

换轨还是续命?关键看AI的钱跑多快

港股市场对AI叙事确实有极高的容忍度。2026年,智谱的PS估值达到 约907倍,MiniMax也有 约312倍。深演智能从传统营销技术公司转型AI决策赛道,上市首日大涨超 260%。

视觉中国的算盘很清晰:如果港股投资者愿意按“AI数据服务商”的逻辑给估值,参考 30-40倍PS,公司合理市值区间大约在 233-311亿元;若按传统文创企业的逻辑, 15-20倍PE,市值仅 12.5-16.6亿元。中间的跨度,就是AI故事的全部溢价空间。

但投资者没那么好糊弄。AI转型成功的关键不是讲了什么故事,而是新业务的商业化速度,能不能跑赢传统业务下滑的节奏。2025年公司总营收已经掉头向下,净利润连续两年下滑,扣非净利润第四季度甚至出现过 660.38万元的单季亏损。

2026年一季度虽然归母净利因为MiniMax公允价值变动暴增 12.4倍,但扣非净利依然在下降。

没有利润支撑的AI叙事,本质上就是一场估值套利。 香港资本市场不缺AI概念,缺的是AI概念背后能拿出真金白银业绩的公司。

视觉中国这次赴港IPO,与其说是换轨转型,不如说是一场带着镣铐的突围。手里握着7亿张版权图片,背上压着13.51亿商誉,嘴上讲着328次AI,口袋里装着5.9%的新收入。

转型是真的,自救也是真的。关键就看一件事:AI训练数据的钱厦门股票配资,能不能在旧业务崩盘之前,把窟窿补上。

文章为作者独立观点,不代表线上股票配资_实盘配资杠杆平台_正规实盘配资杠杆观点