你打开东山精密的K线图证券投资APP,看到的是股价一年涨超160%、市值突破4300亿元的AI神话;但翻开财报附注,28亿元商誉、64%负债率、89亿元短期借款又紧贴着每一寸涨幅。

东山精密股价涨停,市值达4383.2亿元

这家公司光模块业务贡献了2026年Q1超五成的净利润,可管理层对全年的利润指引,只给出了50亿到60亿元——比机构预期少了18亿到40亿元。百倍估值(动态PE约98.73倍,TTM PE约190倍)站在这条预期差的裂缝上,到底撑不撑得住?我们从三个维度拆开看。

机构乐观派:全栈稀缺性锁定了未来几年的订单

在看好一方的逻辑里,东山精密已经不是PCB厂,它是全球唯一一家同时具备光芯片→光模块→AI PCB全栈量产能力的企业。通过收购索尔思光电,东山精密吃下了200G EML光芯片的自研量产能力,而当前全球EML芯片缺口达25%–30%,Lumentum、Coherent的订单已排至2028年。

英伟达向这两家芯片巨头各下了超20亿美元的长期框架订单,侧面印证了供给端有多刚性。索尔思“自产自用”的IDM模式,意味着它不需要排队等芯片,BOM成本比外购低一截,在卖方市场中天然有利润弹性。

订单数据也在撑这个逻辑:800G光模块能见度超千万只,1.6T产品计划2026年下半年批量交付,Meta、微软、Oracle等大客户正在导入。LightCounting预测2026年AI光模块市场规模达260亿美元,同比增60%。

东吴证券据此给出2026年归母净利润增速预计达**348%**的预测,核心就是光模块放量+AI PCB踩上风口。

管理层谨慎派:产能爬坡和整合成本才是真实节奏

公司董事长袁永刚在6月2日闭门调研中的表态就冷静得多。他维持2026年全年净利润50亿至60亿元不变,与机构预期的68–90亿相差18–40亿元,分歧集中在三个点:光模块产能爬坡、AI PCB首期释放、以及并购整合成本。

光模块月产能从2025年底的20万只拉到2026年底目标100万只,步子很大,但产能爬坡从来不是一条直线——良率、设备调试、客户认证都会吃掉时间。更重要的是,并购索尔思带来了巨额财务费用,2026年Q1财务费用飙升至2.48亿元,同比暴增3479.28%,全年预计超10亿元。

AI PCB方面,珠海70亿元项目首期产能预计2026年Q3释放,但管理层明确表示2026年利润贡献有限——老厂改造和新厂爬坡的周期,在泰国项目上已经演过一遍:传统PCB利润未能随营收同步增长。

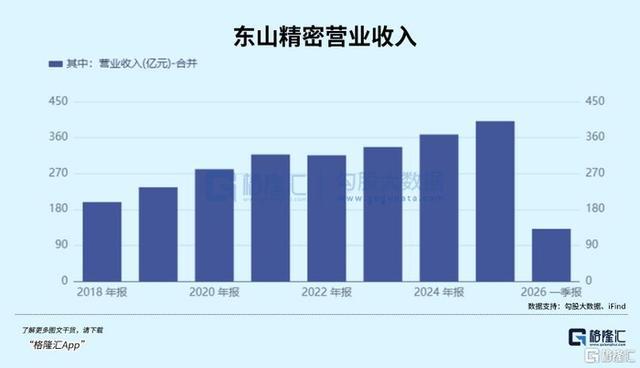

东山精密2018年至2026年一季度营收变化

这三块加在一起,光模块预期差贡献50%–60%的缺口,AI PCB贡献15%–20%,费用与整合成本低估贡献15%–20%。

财务风险端:28亿商誉、89亿短债、CPO悬顶

即便业绩兑现接近上限,估值是否安全还要看账本。截至2026年Q1,东山精密资产负债率64%,短期借款89亿元,货币资金仅89亿元,短期债务(含一年内到期非流动负债)达121亿元,缺口32亿元。经营现金流净额11.27亿元,同比还减少了2.38亿元。

港股上市募资因监管从严受挫,偿债和扩产资金压力并存。

商誉规模是另一个火药桶。收购索尔思形成约28亿元商誉,公司总商誉达47.7亿元,占总资产7.9%。东山精密过往有过减值先例——牧东光电、苏州艾福累计减值2.22亿元。一旦索尔思业绩不及预期,或技术路线掉队(如CPO提前规模化),商誉减值将直接冲击利润。

不过中信建投等机构判断,CPO大规模量产可能推迟至2028–2029年,短期威胁可控,公司也在EML与硅光并行布局应对。

综合判断:估值缝在预期差的针脚上,关键看Q3

百倍估值有没有支撑?有——全栈稀缺性、光芯片缺口、AI算力资本开支确定性,这些逻辑不是编的。但兑现的前提极其苛刻:EML供给缺口不能收窄、索尔思产能爬坡不能掉链、大客户采购不能收缩。三者缺一,市场赋予光芯片的溢价就可能被收回。

东山精密主力净流入额居个股排行榜首位

而管理层给出的利润指引,恰好反映了产能爬坡和整合成本的现实阻力。

真正的转折点在2026年Q3:光模块月产能能否从Q2的50万只继续向年底100万只靠近?珠海AI PCB首期能否按计划释放并拿到头部客户订单?如果两者都超预期,机构预期的68–90亿利润并非不可能,前瞻PE将快速降至30倍左右,估值软着陆。若不及预期,近200倍的TTM PE在利润缺口面前将面临剧烈回调。

东山精密现在就像一个高杠杆的赌注——市场赌的是AI产业链瓶颈期里,它的全栈优势能变成超额利润;而公司财报上白纸黑字的商誉和债务证券投资APP,则在提醒你:赌注的对面,站的是产能、费用和现金流。

文章为作者独立观点,不代表线上股票配资_实盘配资杠杆平台_正规实盘配资杠杆观点